Como declarar os ganhos do MEI na declaração de Imposto de Renda da Pessoa Física

Se você é MEI e agora precisa preparar sua declaração de imposto de renda de pessoa físicas veja neste artigo se você esta obrigado a declarar e se estiver como você preencher sua declaração de imposto de renda.

O MEI é uma excelente opção para quem esta começando a empreender, com uma carga tributária fixa de cerca de R$ 60,00 e sem a burocracia das declarações acessórias. Mas muitos não sabem que ao final do ano parte dos seus ganhos com o MEI será tributado pelo imposto de renda da pessoa física e isso pode fazer uma grande diferença para os seus ganhos líquidos anuais. Veja o que diz a receita federal :

“Considera-se isento do imposto sobre a renda, na fonte e na Declaração de Ajuste Anual do beneficiário, o lucro do titular de empresa optante pelo Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas de Pequeno Porte (Simples Nacional), na condição de Microempreendedor Individual (MEI).

A isenção fica limitada ao valor resultante da aplicação, sobre a receita bruta mensal, no caso de antecipação de fonte, ou da receita bruta total anual, tratando-se de Declaração de Ajuste Anual, dos percentuais de apuração do Lucro Presumido, mencionados no artigo 15, da Lei nº 9.249, de 26 de dezembro de 1995.

O limite acima não se aplica na hipótese de o Microempreendedor individual manter escrituração contábil que evidencie lucro superior àquele limite.“

Receita Federal – Perguntas e respostas (perguntão) 2021 disponível em :https://www.gov.br/receitafederal/pt-br/acesso-a-informacao/perguntas-frequentes/declaracoes/dirpf/pr-irpf-2021-v-1-0-2021-02-25.pdf

Vamos ver como isso funciona na prática. Se você é MEI e mantem tem um contador que mantém sua escrituração contábil em dia você não precisará fazer o calculo abaixo e todos os valores recebidos pelo MEI estarão isentos do imposto de renda de pessoa física.

| Se você ainda não tem um contador ligue para nós e peça um orçamento sem compromisso |

Agora se você não tem a escrituração contábil, veja como fazer o calculo e como preencher a sua declaração de imposto de renda.

| Atividade Comercial | Atividade Prestação de Serviços | |

|---|---|---|

| Receita Bruta Anual | R$ 80.000,00 | R$ 80.000,00 |

| Custos e Despesas (*) | R$ 20.000,00 | – |

| Lucro do periodo | R$ 60.000,00 | R$ 80.000,00 |

| Percentual de presunção do Lucro Liquido | 8% | 32% |

| Lucro passivo de distribuição isenta | R$ 6.400,00 | R$ 25.600,00 |

| Lucro sujeito a tributação (Lucro do periodo menos o lucro passível de distribuição isenta) | R$ 53.600,00 | R$ 54.400,00 |

O primeiro passo é você utilizar o modelo acima para calcular qual o seu lucro sujeito a tributação, em seguida você deve somar este valor a outras fontes de renda tributáveis que você tenha, como por exemplo salários, aposentadorias, recebimento de alugueis, auxilio emergencial e outros. Se o valor encontrado for maior que R$ 28.559,70 você estará obrigado a apresentar a declaração de imposto de renda até o dia 30 de abril do ano seguinte.

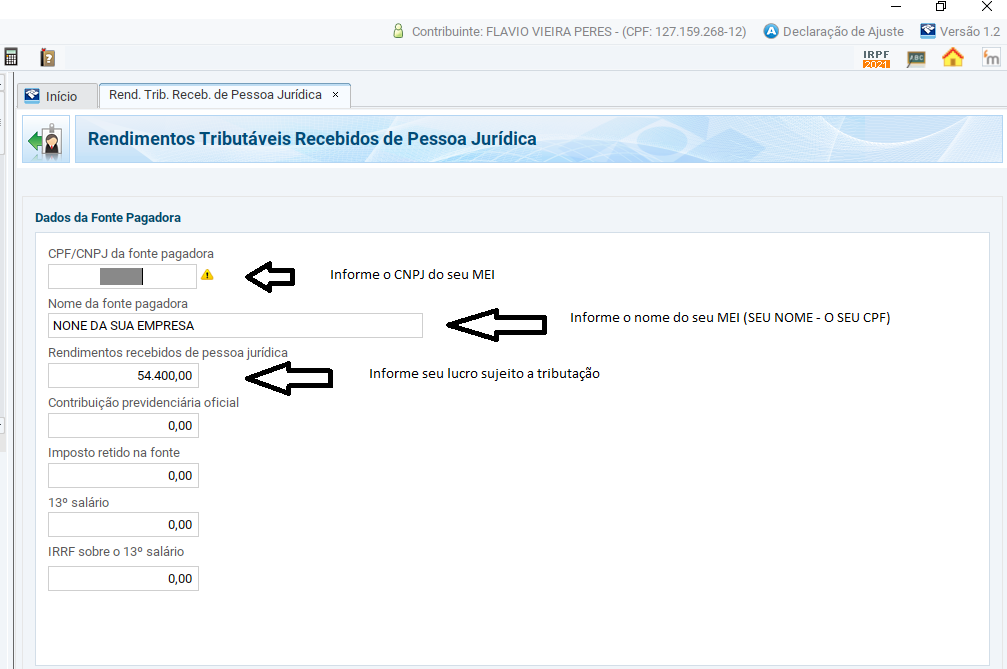

Voltando ao nosso exemplo onde o empresario MEI teve um lucro aproximado de R$ 54.400,00 vamos ver agora como isso deve ser informado na sua declaração de imposto de renda.

- Na Ficha Rendimentos Tributáveis Recebidos de Pessoas Jurídica, preencha da seguinte forma :

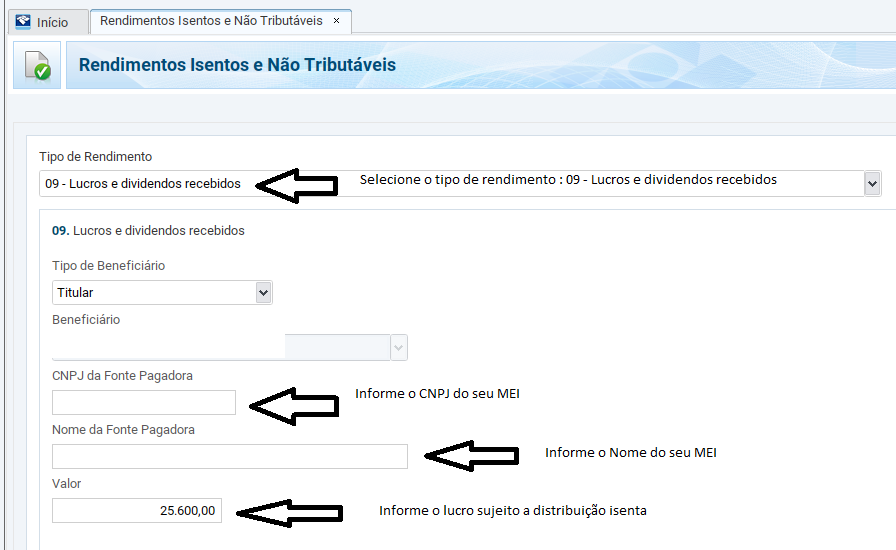

2. Na Ficha Rendimentos Isentos e Não Tributáveis, preencha da seguinte forma :

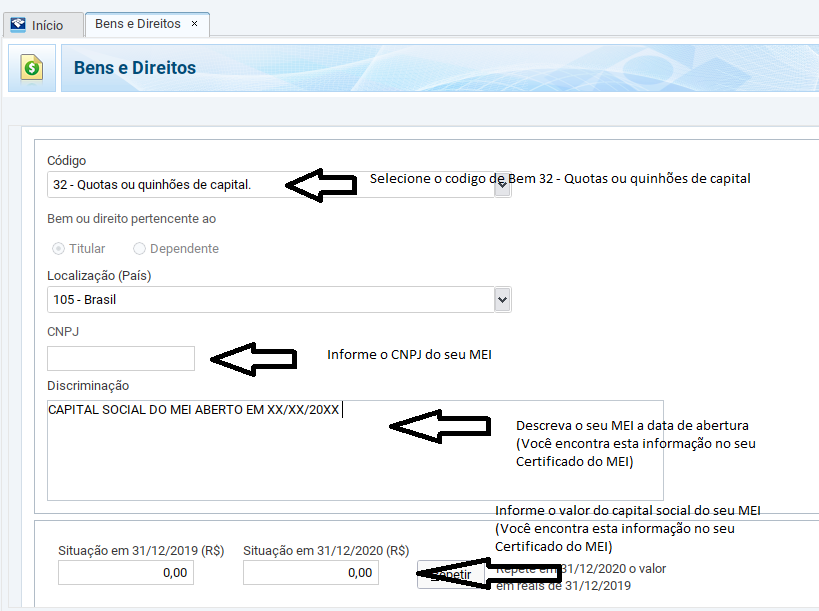

3) Na Ficha Bens e Direitos, preencha da seguinte forma :

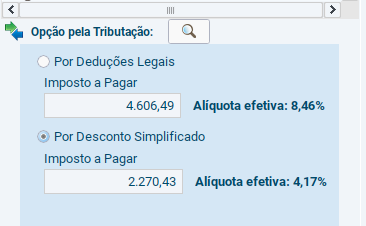

4) No nosso exemplo o valor imposto a pagar foi de R$ 2.270,43 equivalente a 4,17% dos lucro tributável :